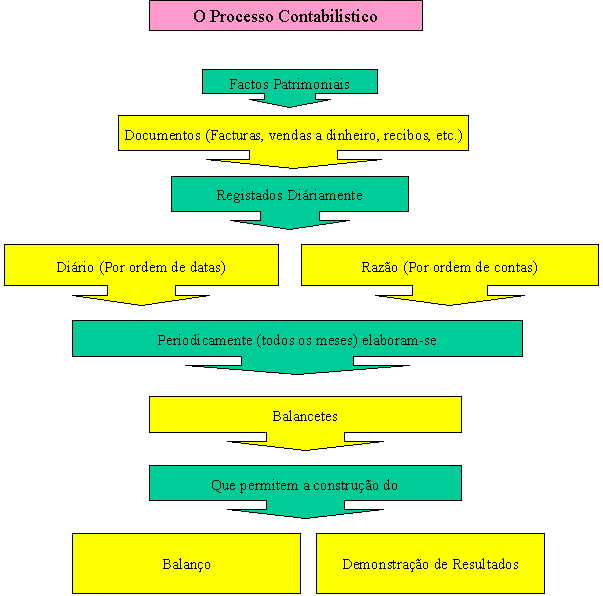

Contabilidade Geral

(em construção)

Princípios

Contabilísticos (PCGA’s)

Princípio

da Continuidade

“A

empresa opera continuamente, com duração ilimitada. Desta forma,

entende-se que a empresa não tem intenção nem necessidade de entrar

em liquidação ou de reduzir significativamente o volume das sua operações” Princípio

da Consistência

“Considera-se

que a empresa não altera as suas políticas contabilísticas de um

exercício para o outro. Se o fizer, e a alteração tiver efeitos

materialmente relevantes, esta deve ser referida no anexo”. Princípio

do Acréscimo ou Especialização

“Os

proveitos e os custos são reconhecidos quando obtidos ou incorridos,

independentemente do seu recebimento ou pagamento, devendo inclui-los

nas demonstrações financeiras dos períodos a que respeitam”. Princípio

do Custo Histórico

“Os

registos contabilísticos devem basear-se em custos de aquisição ou de

produção, quer a custos nominais, quer a custos constantes.” Principio

da prudência

“Significa

que é possível integrar nas contas um grau de precaução ao fazer as

estimativas exigidas em condições de incerteza sem, contudo, permitir

a criação de reservas ocultas, provisões excessivas ou a deliberada

quantificação de activos e proveitos por defeito ou de passivos e

custos por excesso.” Principio

da substância sobre a forma

“As

operações devem ser contabilizadas atendendo à sua substância e à

realidade financeira e não apenas à sua forma legal”. Princípio

da Materialidade

“ As demonstrações financeiras devem evidenciar todos os elementos que sejam relevantes e que possam afectar avaliações ou decisões pelos utentes interessados.”

|

|

|

|

Activo - É constituído pelos bens da empresa e pelas dividas de terceiros à empresa. (clientes) Passivo - É constituído pelas dividas da empresa a terceiros. (fornecedores, bancos e estado) Situação Liquida - Capital Social, Reservas e Resultados Custos - Custos com pessoal, fornecimentos e serviços externos, matérias primas, mercadorias, etc. (classe 6). Proveitos - Vendas de produtos e serviços (classe 7). Terceiros - Clientes, fornecedores, bancos e estado.

|

||||||||||||||||||||||||

|

Alguns Exemplos de Lançamentos Básicos

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

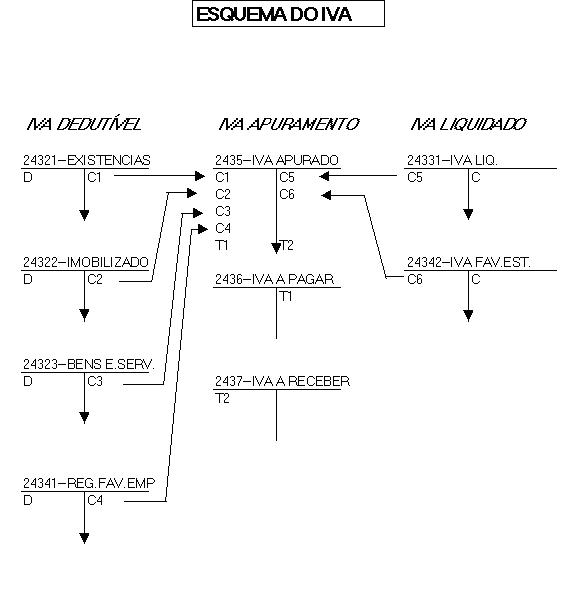

Cálculo do Iva

|

|

|

|

Existências - Sistemas de Inventário

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ESQUEMA DE SALÁRIOS

1ª

FASE – PROCESSAMENTO (no

mês a que respeita) A)

Processamento de Salários (e outras Remunerações)

B) Processamento dos Encargos Patronais

2ª

FASE – PAGAMENTO (no

mês ao pessoal; mês seguinte a outras entidades)

Pagamento

da Segurança Social e IRS: -

Seg. Social até ao dia 15 do mês seguinte (Guia de Pagamento) -

IRS até ao dia 20 do mês seguinte (Mod. 41)

|

|

ESCOLA SUPERIOR DE HOTELARIA E TURISMO DO ESTORIL = Trabalho

Final de Contabilidade Geral – 2002/2003 = -------------------------------------------------------------------------------------------------------- Suponha que constitui com o seu grupo de trabalho uma empresa ligada ao sector turístico/hoteleiro, relacionada com o seu curso. Com recurso ao software de gestão “Artsoft”, pretende-se que desenvolva os seguintes aspectos: A) Constituição da Sociedade - Caracterize a empresa/actividade; - Defina a participação de cada sócio no capital social; - Identifique as acções necessárias à sua constituição (*), bem como custos inerentes; - Proceda aos respectivos lançamentos contabilísticos. B) Actividade Suponha um período de actividade de 1 a 2 meses (preferência Nov/Dez), bem como os factos patrimoniais resultantes do arranque e funcionamento da mesma, nomeadamente: - Aluguer/compra de espaço para exercer a actividade; - Compra de bens e produtos (existências; imobilizado; etc); - Gastos com pessoal; - Outros custos de funcionamento (água; electricidade; telefone; seguros; etc). - Vendas de produtos/serviços. Identifique-os. Proceda aos respectivos lançamentos contabilísticos. Imprima o Diário e Balancete respectivo. C) Encerramento do exercício

- Cálculo de Amortizações/Provisões; - Apuramento de resultados do exercício; - Elaboração da Demonstração de Resultados e do Balanço. D) Relatório de actividade Comente de forma sucinta os aspectos que lhe pareçam mais relevantes no trabalho/actividade desenvolvidos. (*) Estas informações podem ser obtidas no Centro de Formalidades das Empresas, na Rua da Junqueira, n.º 39; telefone: 213 615 4 00 / 808 213 213. Docentes: Maria Idaleta Fontes Raul Ressano Garcia

|